1. Contexte macroéconomique et géopolitique

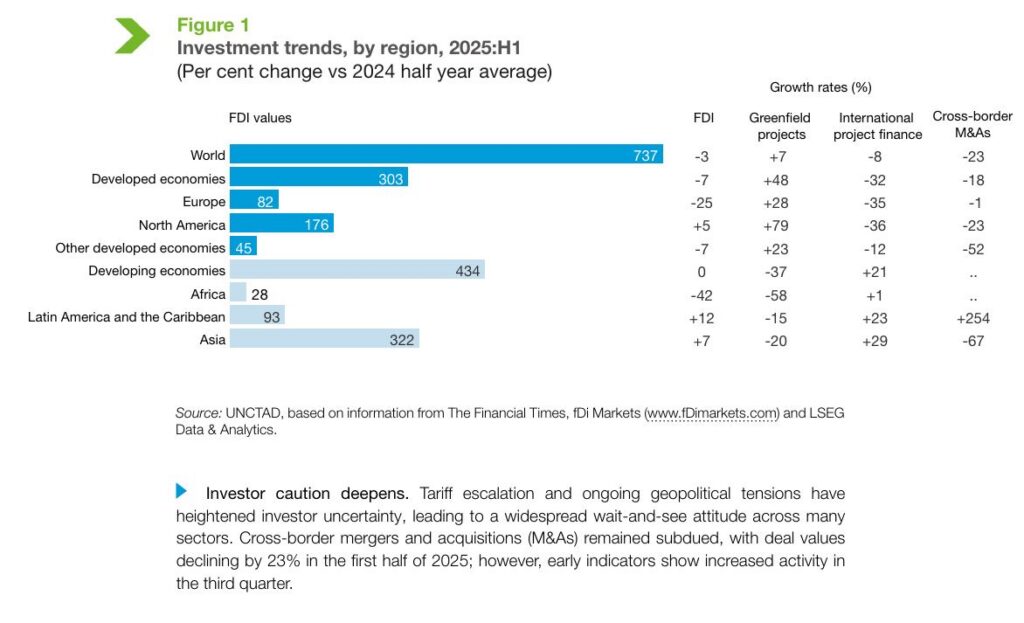

Selon la CNUCED (Global Investment Trends Monitor No. 49, octobre 2025), les flux mondiaux d’Investissements Directs Etrangers (IDE) ont reculé de 3 % au premier semestre 2025, marquant une deuxième année consécutive de contraction. Cette baisse a particulièrement été marqué en Afrique (-42%) et en Europe (-25%). Alors que l’Asie (+7%), l’Amérique Latine & les Caraïbes (+12%) et l’Amérique du Nord (+5%) ont connu au même moment une hausse des IDE.

Toutefois, il convient de noter que les projets nouveaux ont évolué de 7%, particulièrement porté par les pays développés (+48%) issus de l’Amérique du Nord (79%) et de l’Europe (+48%). Cette tendance à par contre été baissière dans les pays en voie de développement (-37%), marquée davantage en Afrique (-58%) et en Asie (-20%).

Les opérations de M&A transfrontalières chutent de 23 % (en valeur malgré une hausse de 24% du nombre de Deals) ; avec une baisse particulièrement marquée en Asie (−67 %) une hausse spectaculaire en Amérique Latine et dans les Caraïbes (+254%) et une résilience en Europe (-1%).

Ce ralentissement et ces réorientations stratégiques des investissements reflètent un environnement international prudent, marqué par la fragmentation géopolitique, la réorganisation des chaînes de valeur et une sélectivité accrue des investisseurs institutionnels.

2. Reprise sélective du M&A mondial

À l’inverse de cette prudence macro, les rapports J.P. Morgan (Global M&A Annual Outlook 2025, Mid‑Year Outlook 2025) et XBMA (Q3 2025 Global M&A Report) confirment une reprise sélective mais robuste de l’activité M&A mondiale :

- 2 000 Md$ de transactions annoncées au S1 2025 (+27 % vs S1 2024).

- Forte reprise des méga‑deals (>10 Md$) : +57 % en nombre.

- Le volume mondial des fusions-acquisitions s’élevait à environ 1,1 billion $ au troisième trimestre 2025, soit une augmentation de 13 % par rapport au deuxième trimestre (972 Md$ ).

- Au troisième trimestre 2025, le secteur technologique a dominé tous les autres secteurs d’activité, représentant 241 milliards de dollars US, soit 21 % du volume mondial des transactions. Au cours des douze derniers mois, les transactions technologiques ont totalisé 719 milliards de dollars US, soit environ 19 % du volume des fusions-acquisitions sur cette période.

- En Amérique du Nord, le volume des fusions-acquisitions au troisième trimestre 2025 s’est élevé à 619 milliards de dollars US, en hausse de 34 % par rapport au deuxième trimestre 2025 (463 milliards de dollars US) et de 51 % par rapport à la moyenne des dix derniers trimestres (410 milliards de dollars US).Croissance de +11 % de l’activité M&A en EMEA.

- Projection annuelle 2025 : 4 100 Md$, soit +28 % vs 2024 (source : XBMA).

- Secteurs moteurs : technologie, santé, services financiers, énergie.

Cette dynamique traduit un retour de confiance des dirigeants, une amélioration des conditions de financement et une normalisation progressive des valorisations.

3. Sponsors, private equity et structuration des deals

Les sponsors financiers reviennent activement sur le marché, soutenus par :

- un stock élevé de dry powder,

- des valorisations redevenues attractives,

- un pipeline d’exits accumulé depuis 2022‑2023,

- une détente progressive des taux.

Les opérations sponsorisées — LBO, MBO, take‑privates, club deals — constituent un moteur clé de la reprise. Elles répondent à une demande croissante pour :

- une gouvernance renforcée,

- une transparence accrue,

- un pilotage stratégique plus rigoureux,

- des trajectoires de création de valeur davantage ancrées dans l’opérationnel.

4. Atouts du modèle club deal pour les LPs

Dans ce contexte, les club deals et consortiums d’investisseurs s’imposent comme un outil privilégié pour les LPs et investisseurs professionnels.

Ils offrent trois avantages majeurs :

- Un contrôle accru via une gouvernance renforcée et une influence directe sur les décisions stratégiques.

- Une mutualisation du risque entre plusieurs co‑investisseurs, tout en conservant un alignement d’intérêts fort.

- Une flexibilité supérieure dans la structuration, les horizons de détention et les modalités de sortie.

Ce modèle est particulièrement adapté aux opérations mid‑cap, où la création de valeur repose sur la transformation opérationnelle, la structuration financière et la discipline stratégique.

5. Opportunité LPs – Le segment mid‑cap sponsorisé

Les perspectives 2025‑2026 annoncent un cycle de reprise M&A plus sélectif et plus discipliné, dans lequel les opérations de reprise d’entreprises mid‑cap — LBO/MBO, transmissions familiales, consolidations sectorielles — seront davantage structurées autour :

- de la gouvernance,

- de la transparence,

- du pilotage stratégique,

- du suivi‑évaluation,

- et de la création de valeur opérationnelle.

Ce segment combine profondeur de marché, complexité opérationnelle et potentiel de transformation, ce qui en fait un terrain privilégié pour les LPs recherchant performance durable et influence stratégique.

6. Positionnement de Stephane MBATEU Office

Dans ce contexte, Stephane MBATEU Office se positionne résolument comme une plateforme de structuration et de pilotage stratégique d’opérations de reprise, conçue pour travailler en proximité avec :

- des investisseurs professionnels,

- des co‑investisseurs,

- des LPs institutionnels.

Les trois piliers du positionnement du Cabinet

1. Gouvernance stratégique & création de valeur

Le Cabinet structure et pilote la gouvernance des opérations de reprise afin d’assurer un alignement fort entre investisseurs, dirigeants et parties prenantes. Ce pilier repose sur une discipline stratégique rigoureuse, une articulation claire des rôles et une capacité à orienter les décisions clés.

Il vise à sécuriser et accélérer la trajectoire de création de valeur, en intégrant les enjeux de performance, de transformation et de gestion du risque. Il garantit que la stratégie, les incitations et les mécanismes de gouvernance convergent vers une trajectoire de création de valeur durable et maîtrisée.

2. Transparence & définition/amélioration des process

Stephane MBATEU Office met en place des process clairs, auditables et reproductibles, couvrant le reporting, la circulation de l’information, la structuration des décisions et la formalisation des pratiques opérationnelles.

Ce pilier garantit une transparence totale pour les investisseurs, réduit les zones d’incertitude et renforce la fiabilité des analyses et des arbitrages. Il s’inscrit dans une logique d’amélioration continue et de professionnalisation des organisations.

3. Suivi‑évaluation & pilotage opérationnel

Le Cabinet assure un suivi‑évaluation structuré des opérations, fondé sur des indicateurs de performance, des revues stratégiques régulières et un pilotage opérationnel rapproché.

Ce pilier permet d’identifier rapidement les écarts, d’ajuster les trajectoires et d’accompagner les dirigeants dans la mise en œuvre des leviers de transformation. Il constitue le socle d’une création de valeur durable et mesurable.

Nous travaillons ainsi à répondre aux attentes des LPs dans un cycle où la discipline, la sélectivité et la transformation opérationnelle deviennent les moteurs essentiels de la performance.

Paris La Défense, 30 décembre 2025.

Stephane MBATEU Office

Cabinet Conseil en Finance, Mobilité Internationale & Négoce

S.A.S. au Capital de 12 000 € – RCS Nanterre 891 554 156

Siège Social : 1-7 Cours Valmy, 92 800 Puteaux- La Défense

Téléphones : + 33 (0)1 85 65 81 96 ; + 33 (0) 6 10 86 48 36 ; + 237 6 72 44 20 89.

Adresse : 1-7 Cours Valmy, 92 800 Puteaux, Paris-La Défense, France.